2023年10月1日からインボイス制度が開始されます。

多くの事業者がこの影響を受けますが、特に慎重な対応が求められるのが免税事業者・個人事業主です。

この記事では、インボイス制度の内容や仕入税額控除への影響、免税事業者がとるべき対応のヒントについて解説します。

インボイス制度について気になっている方や、現状消費税の納税を免除されている事業者の方はぜひ参考にしてください。

インボイス制度とは

インボイス制度とは、適格請求書(インボイス)によって消費税を計算し、納付することを義務付ける制度のことです。

「インボイス制度」は通称であり、正式には「適格請求書等保存方式」といいます。

インボイス制度は平成28年の税制改正大綱でアナウンスされました。

登録申請の受付が2021年10月1日から始まっています。

制度自体は2023年10月1日より開始予定となっており、関係する企業や個人事業主は対応を迫られています。

適格請求書とは

適格請求書とは、以下の項目の記載が必要な請求書のことを指します。

- 発行者の氏名又は名称

- 取引年月日

- 取引内容

- 受領者の氏名又は名称

- 軽減税率の対象である旨の表記

- 適用税率ごとに区分した合計額

- 適格請求書保存方式の登録番号

- 適用税率

- 適用税率ごとの消費税額の合計

従来の請求書には、1~4の項目の記載が求められていました。

平成30年10月1日の消費税率引き上げに伴い、5,6の項目の項目が要件として追加されました。

1~6まで内容が記載された現行の請求書は「区分記載請求書」といいます。

インボイス制度による仕入税額控除への影響

インボイス制度の開始によって発生する最も大きな変化と言えるのが、仕入税額控除への影響です。

以下では、仕入税額控除の概要と、インボイス制度による仕入税額控除の変化について解説します。

仕入税額控除とは

仕入税額控除とは、課税売り上げの消費税額から課税仕入の消費税額を差し引くことができる制度のことです。

消費税の支払いが重複しないように設けられています。

例として、卸売業者の仕入で発生する消費税が5,000円で売り上げにかかる消費税が7,000円の場合、仕入の消費税5,000円が控除の対象となります。

卸売業者が納税することになる消費税は、差額の2,000円です。

すべての課税仕入が仕入税額控除の対象となります。

以下は、仕入税額控除の対象となる取引の代表例です。

- 棚卸資産の購入

- 原材料の購入

- 接待交際費、通信費、水道光熱費の支払い

- 修繕費

- 外注費

消費税の仕組み

ここで、消費税について一度おさらいしておきましょう。

消費税とは、消費に対して課される税金のことで、商品やサービスの購入に際して発生します。

消費税は、負担する人と納税する人が異なる間接税です。

国税、地方消費税であるため、税金を納める先は国や地方自治体となります。

商品やサービスを提供している事業者は、消費者から一旦消費税を集め、納税する必要があります。

また、仕入や経費で消費税を支払っている立場でもあります。

消費税の負担が集中するのを防ぐため、負担額と回収した額の差額を申告・納税するのが仕入税額控除です。

適格請求書が仕入税額控除の要件となる

仕入税額控除を受けるための要件として、仕入先から発行される請求書の保存が定められています。

税率改正以降は、旧税率との混同を避けるため区分請求書の保存が要件となりました。

インボイス制度が開始されると、上記の適格請求書の保存が要件となります。

仕入先から適格請求書が発行されない場合は仕入税額控除を受けることができません。

この場合、仕入で発生した消費税も控除されず、そのまま負担することになります。

免税事業者にとってのインボイス制度

インボイス制度の開始によって特に大きな影響を受けると考えられているのが免税事業者です。

以下では、免税事業者の概要や、免税事業者がインボイス制度によって受ける影響について解説します。

免税事業者とは

免税事業者とは、徴収した消費税の納税が免除される事業者のことです。

事業者は売り上げで徴収した消費税を納税しなければなりません。

一方、課税売り上げが年間1,000万円未満の場合は消費税の納税が免除されています。

消費税を納税する義務がある事業者は課税事業者、納税が免除されている事業者は免税事業者として区別されています。

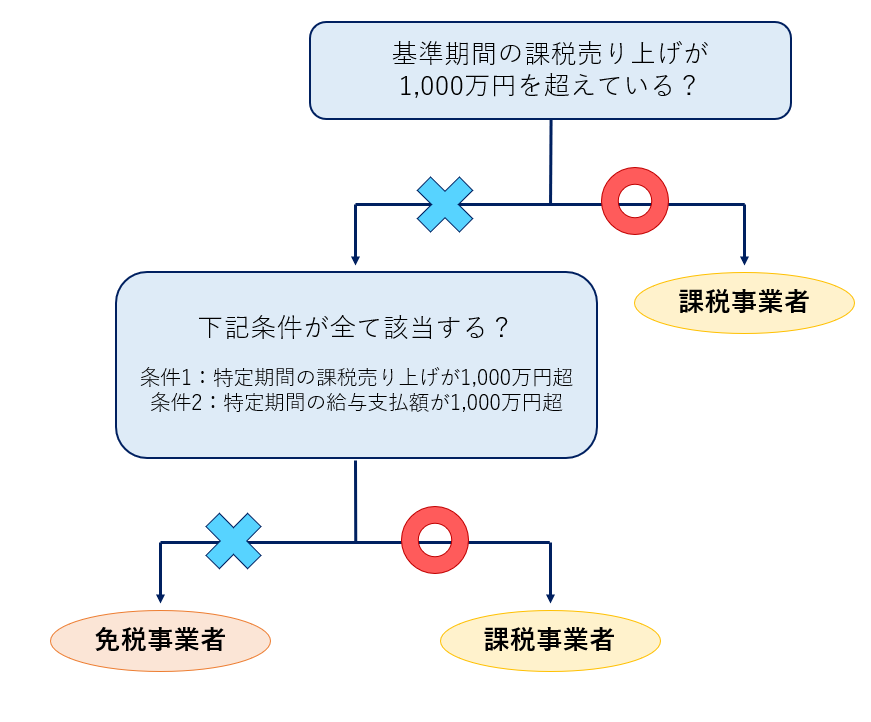

課税事業者と免税事業者の判定は、以下の2つのステップで行われます。

基準期間とは、個人の場合前々年、法人の場合は前々事業年度を指します。

特定期間とは、個人の場合、前年の1月1日~6月30日の期間、法人の場合は、前事業年度開始からの6カ月間を指します。

開業・設立したばかりの場合は、基準期間や特定期間がないため、自動的に免税事業者として判定されます。

インボイス制度によって免税事業者が受ける影響

インボイス制度の開始以降、仕入税額控除を受けるためには仕入先の適格請求書を保存しておく必要があります。

適格請求書には、インボイス制度の登録番号の記載が必要です。

登録するためには、課税事業者になる必要があります。

つまり、適格請求書を発行できるのは、課税事業者のみということになります。

特に気をつけなければならないのが、自社が免税事業者で取り引き先の他社に商品・サービスを提供している場合です。

自社が免税事業者の場合、適格請求書を発行できないため、取り引き先は仕入税額控除を受けられません。

取り引き先にとっては、納税の負担が増えてしまうことになります。

このことによって、免税事業者には以下のような影響が考えられます。

課税事業者になることを迫られる可能性がある

取引を継続する場合は、取り引き先から課税事業者になることを迫られる可能性があります。

これは、取り引き先にとって仕入税額控除の恩恵が大きいためです。

課税事業者になると、当然ながら納税の負担が増えます。

また、登録手続きや確定申告などの手間が増えるといった影響もあります。

課税事業者の競合に乗り換えられる可能性がある

取り引き先としては、課税事業者から仕入を行い、仕入税額控除を受けることが理想です。

そのため、課税事業者の競合と比較される可能性があります。

提供している商品が他社の製品で代替できる場合、競合に乗り換えられるケースは十分に考えられるでしょう。

また、免税事業者であるということがネックとなり、新しい取り引き先と契約できなくなる可能性もあります。

免税事業者のインボイス制度開始後の選択肢

インボイス制度開始後、免税事業者はどのように対応すべきなのでしょうか。

以下では、考えられる2つの選択肢をご紹介します。

課税事業者になる

上記の2ステップで課税事業者と判別された場合は免税事業者になることはできません。

一方で、免税事業者が任意で課税事業者になることは可能です。

課税売り上げが年間1,000万円未満で免税事業者と判別された事業者が課税事業者になるためには、「消費税課税事業者選択届出書」を提出する必要があります。

消費税課税事業者選択届出書は、免税事業者が任意の選択で課税事業者になるための書類のことです。

この書類を提出して課税事業者になれば、適格請求を発行できるようになります。

用紙は国税庁のホームページからダウンロード可能です。

年度の最終日までに税務署に提出すると、翌年度から課税事業者として登録されます。

上記のような免税事業者でい続けることの影響を鑑み、デメリットのほうが大きいと考える場合は「あえて」課税事業者になってもいいでしょう。

ただし、一度課税事業者になると2年間は免税事業者に戻ることができません。

そのため、その後を見据えた慎重な判断が求められます。

インボイス制度開始後も選ばれるようにサービス・商品の質を向上させる

取り引き先が離れてしまう可能性があるため、免税事業者のままでいることも可能ですが、課税事業者になっても取り引き先の離脱を回避するためには、なんらかの対応が求められます。

取り引き先にとってのデメリットは、仕入税額控除を受けられなくなることです。

反対に言えば、それ以上のメリットを提供すれば、取引の継続を期待できます。

インボイス制度開始後の対応策として、サービス・商品の質を向上させることは重要です。

顧客に応える商品・サービスを提供できれば、仕入税額控除以上のメリットがあるとして取り引き先から評価してもらえる可能性があります。

提供価格を下げ、コスト面で競合と差別化する方法もあります。

ただし、この場合は課税事業者となり納税した場合と負担の差がそれほどないかもしれません。

値下げした場合の売り上げと現在の売り上げの差額、課税事業者になることによって発生する納税額の負担を事前にシミュレーションしておくことが大切です。

まとめ

インボイス制度の概要や、現状、消費税の納税を免除されている免税事業者に求められる対応についてお話ししました。

現行、課税売り上げ1,000万円未満の中小企業や個人事業主は消費税を納める必要がなく、消費税を意識することがあまりないかもしれません。

しかし、インボイス制度の開始後は取引の関係からなんらかの対応を迫られることが予想されます。

インボイス制度の登録はすでに始まっているため、必要に応じて課税事業者になることを検討しましょう。

また、免税事業者でい続ける場合は仕入税額控除が受けられなくなるデメリットを補填するメリットを取り引き先に提供することを検討してみてください。

おすすめ資料ランキング

【著者・監修者企業】

弊社はパソコン周り、オフィス環境、法律の改正、コスト削減など、ビジネスに関わるお困りごとの解決策を提供する当サイト「ビジ助channel」を運営しています。

資格

一般建設業 東京都知事許可(電気通信工事業):(般-4)第148417号

古物商 東京都公安委員会許可(事務機器商):第304361804342号

労働者派遣事業 厚生労働省許可:派13-316331

小売電気事業者 経済産業省登録:A0689

電気通信事業者 総務省届出:A-29-16266

媒介等業務受託者 総務省届出:C1905391

関連SNS

- トータルサポート

-

-

- オフィス環境

-

-

- 目的別で探す

- ネットワーク環境

-

-

- 環境サービス

-

-

- 目的別で探す

- Webプロモーション

-

-

- 3Dソリューション

-

-